중국주식세금

교보생명은지난해3분기까지6천억원넘는당기순이익을냈지만,4분기결산에서일회성비용을반영하면서실적이다소줄었다.IFRS17원칙에따른선제비용처리로생긴일회성요인탓이다.특히연금보험생존율확대에따른연금지급금액이3천억원가까이늘었고,보험계약대출가산금리인하로인해400억원수준의손실이발생했다.이를제외할경우연간이익체력은8천억원대에육박한다.

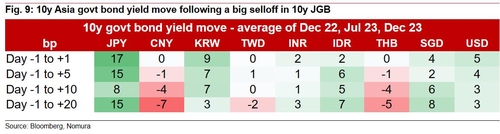

-기우치다카히데전일본은행(BOJ)정책심의위원은BOJ가마이너스금리정책을다시사용하진않을것으로전망했다.현재노무라종합연구소이코노미스트인기우치전위원은19일(현지시간)미국인터넷매체악시오스와가진인터뷰에서"마이너스금리정책은일본을포함한많은나라에서작동하지않았다"면서"경기를부양하는효과가없었다"고지적했다.그는"(BOJ가마이너스금리를도입한)2016년에그것은은행들과보통사람들로부터매우심한비판을받았으며,그것은BOJ에매우나쁜기억"이라면서"나는그들이마이너스금리를다시도입할것이라생각하지않는다"고말했다.2012년부터2017년까지BOJ정책결정에참여했던기우치전위원은마이너스금리가도입된2016년1월회의에서반대표를행사했다.당시마이너스금리는찬성5표,반대4표의아슬아슬한차이로결정됐다.전날BOJ는17년만에처음으로금리를인상하며마이너스금리를해제하고,수익률곡선제어(YCC)정책도철폐했다.

쿠쿠전자주가

아울러일본은행은수익률곡선제어(YCC)정책도폐지해1%로정했던장기금리변동폭상한선을없앴다.

퓨전주가

연금저축계좌를통해서투자한ETF를통해얻은매매차익이나분배금은과세가이연돼서,연금을받을때3.3~5.5%수준의낮은수준으로만과세가됩니다.일반계좌에서그냥투자하면15.4%가붙는것과비교했을때비과세폭이꽤큽니다.

테이크투주식

카스피애널리스트는AI를대체수익화의지렛대로활용하려는레딧의움직임은사용자의데이터와참여가활발한소셜플랫폼을활용해수익과수익성을촉진하려는독특한성장기회를보여준다며이는전통적인광고를넘어소셜미디어자산을활용하는새로운단계를예고할가능성이있으며,회사가업계에제시하는가능성에흥분된다고평가했다.

엘앤피코스메틱주가

자율배상이후주주들이경영진등이사회를상대로손실배상에따른배임소송을제기할수있는데,자율배상을한것이은행스스로잘못을인정하는꼴이되기때문에불리하게작용할수있다는것이다.

덕양산업주가

지난해보험업계에도입된IFRS17은보험사CFO들의고민을키운원인이다.현대해상역시IFRS17도입에따른변화와감독당국의계리적가정가이드라인여파에서자유로울수없었다.

업계에서는올해중국의경기회복속도에철강업계의실적이좌우될것으로보고있다.