인트론바이오주가

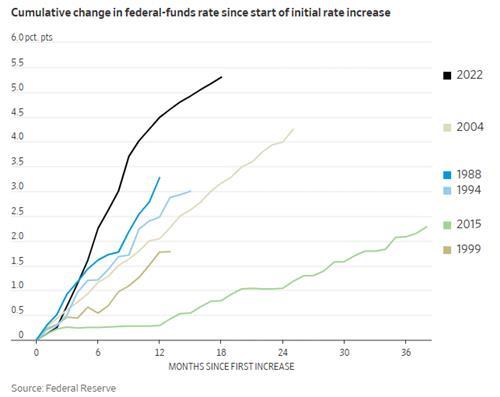

다시중립금리로넘어와서,중립금리의경로를예상하기위해서는저축과투자에대해구조적인변화요인이무엇인지를짚어보는게중요합니다.

로렌스윤NAR수석이코노미스트는추가주택공급이시장수요를충족하는데도움이될것이라며주택수요는인구와고용증가로꾸준히늘고있지만실제매수타이밍은모기지금리와더많은재고선택에따라정해질것이라고말했다.

락스타노스주가

지난2월미국의소비자물가지수(CPI)는전년동월대비3.2%상승했다.

제이준코스메틱주식

2만5천호를주변시세90%가격의전세로무주택중산층에임대하고,7만5천호는저소득층에주변시세보다50~70%저렴한월세로공급할예정이다.

sk텔레콤주가통계자료

유로-엔환율은165.14엔으로,전장163.96엔보다1.18엔(0.72%)올랐다.

주식h

문제는일본의생보사들이다.일본생보사들은신종코로나바이러스감염증사태가발생한2020년부터꾸준히해외채권을순매도하는추세다.

옵티시스주가

레딧은지난해8억400만달러의매출을올렸다.전년대비20%증가한수치다.하지만지난해9천80만달러순손실을기록하면서실적에대한의구심도제기되고있다.그나마순손실규모는전년의1억5천860만달러에서감소했다.

(서울=연합인포맥스)홍콩H지수주가연계증권(ELS)손실사태의해결책이결국은행들의'자율배상'으로가닥이잡혔다.은행들은정기주주총회를계기로새로구성될이사회에서본격논의를시작한다.배상하겠다,하지않겠다는의사결정이아니다.배상을하는것으로결정하고,어느수준까지할것인지를논의하겠다는것이다.금융당국이'분쟁조정안'까지마련해독려하는상황에서"우리는할수없습니다"라고배짱을부릴은행은없다.불완전판매에대한제재까지앞둔상황에서은행의선택지는별로없다.배상수준을보고제재수위를고려하겠다는금융당국의입장까지나왔으니말이자율배상이지사실상'의무'가돼버렸다.