고변호사주식강의pdf

Reading volume:{数字5}

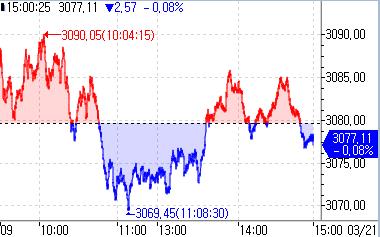

나스닥주가

지난해금융당국이IFRS17관련회계처리가이드라인을내놓았을때교보생명의보험계약마진(CSM)은오히려조(兆)단위로늘어나기도했다.생보업계내논쟁거리가됐던해약환급금준비금적립에서도자유로웠다.

다음은3월FOMC기자회견에서파월의장이내놓은주요발언들을발췌번역해정리한것이다.

gta5주식팁

연준도향후경제경로를모르는것은마찬가지다.다만통화정책을결정하는주체이기에당장은시장참가자들도그들의전망을기준점으로삼아전략을세울수밖에없는게현실이다.연준의과도한자신감이걱정은되지만이를토대로미리움직이긴어렵다.출구전략을마음속한편에묻어두는셈이다.

미스터피자주식

스위스의소비자물가지수(CPI)전년대비상승률은지난2월기준으로1.2%까지내려온상태다.작년6월부터중앙은행목표인2%를밑돌고있다.

존버종목

19일채권시장에따르면국고채3년최종호가수익률은전장대비3.5bp오른3.383%를기록했다.10년금리는3.7bp오른3.472%를나타냈다.

부영주가

아울러일본은행은수익률곡선제어(YCC)정책도폐지해1%로정했던장기금리변동폭상한선을없앴다.

주식서적토렌트

다시과거처럼장기적으로낮은수준의중립금리가나타날가능성이크지않다는지적이다.

중립금리는정확한수치가정해진게아니라분석방식이나경제상황에따라달라지게되므로이론적으로만존재하는금리인데요.나라별로중앙은행들이중립금리수준을추론하지만,이론적으로만존재하는만큼아무도정확한중립금리수준은알지못한다고해도무방합니다.